6 Minuten27.05.2026

Sie erfassen Vorfälle, dokumentieren Audits und überwachen die Einhaltung von Vorschriften. Ihre HSE-Daten sind fundiert und aussagekräftig. Trotzdem verlaufen Budgetgespräche oft schleppend.

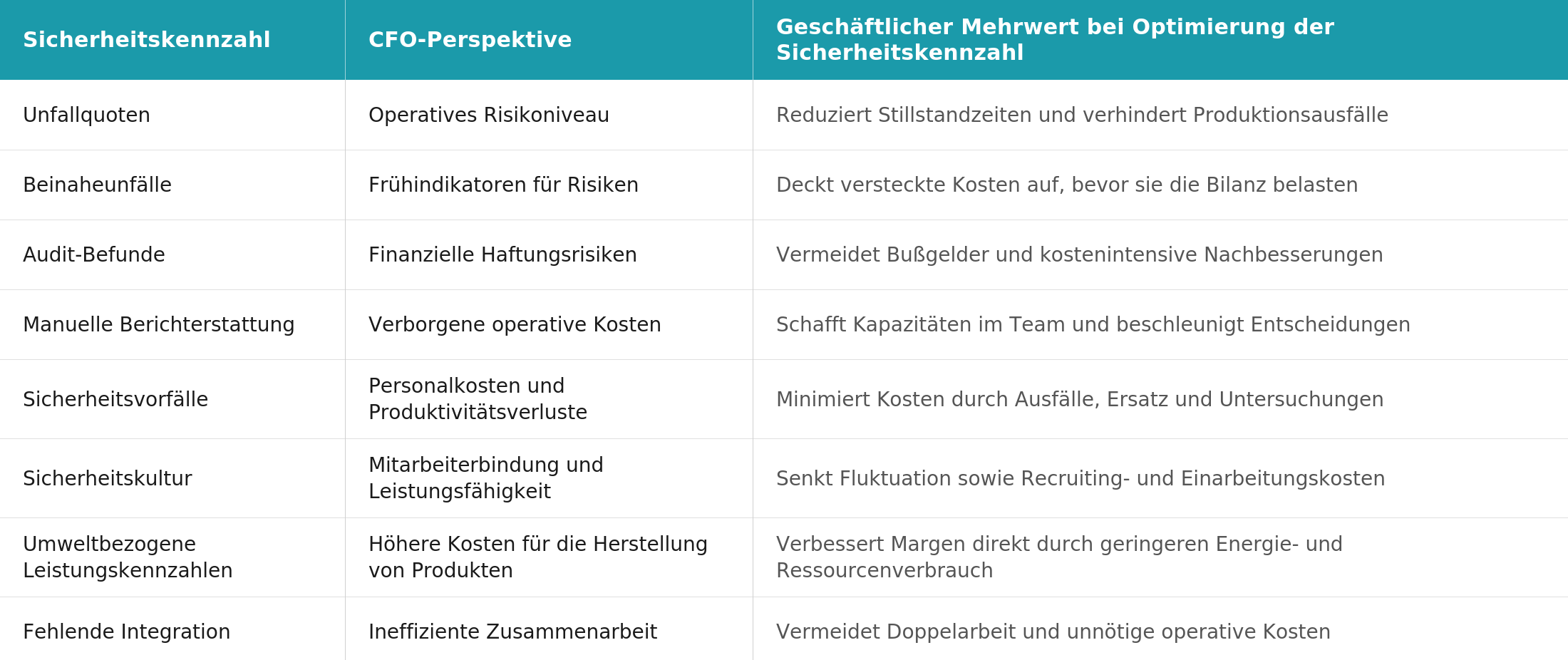

Dies ist frustrierend, vor allem, wenn Sie wissen, dass die Risiken real sind und die Auswirkungen erheblich. Der Grund liegt selten in der Qualität Ihrer Arbeit oder Ihrer Kennzahlen. Die eigentliche Herausforderung ist die Übersetzung von Sicherheitskennzahlen in betriebswirtschaftlichen Mehrwert.

Die meisten HSE-Verantwortlichen präsentieren vor allem:

- Unfallkennzahlen

- Schulungsquoten

- Auditergebnisse

Diese KPIs sind relevant und zeigen Fortschritt. Doch sie beantworten nicht die zentrale Frage der Geschäftsleitung: Welchen direkten Einfluss hat das auf Unternehmenserfolg, Kosten und Risiko?

Warum CFOs anders entscheiden:

Ein CFO bewertet Investitionen nicht anhand von Aktivitäten, sondern anhand von Ergebnissen. Entscheidend ist, ob sich Maßnahmen messbar auf finanzielle Kennzahlen auswirken. Fehlt die klare Verbindung zwischen HSE-Daten und geschäftlichem Mehrwert, entstehen Unsicherheiten. Und Unsicherheiten bedeuten aus finanzieller Sicht immer ein Risiko.